Kredyty hipoteczne tańsze niż kiedykolwiek

|

2016-10-24 |

7 marca Rada Polityki Pieniężnej po raz kolejny obniżyła stopy procentowe i to aż o 0.5% wbrew oczekiwaniom większości analityków. Od listopada 2012 stopy procentowe obniżano już 5-krotnie w sumie o 1.5%.

Powody decyzji

Obniżka stóp procentowych powoduje zmniejszenie oprocentowania kredytów i zawsze korzystnie wpływa na pobudzenie gospodarki. Tańszy pieniądz skłania przedsiębiorców do inwestowania. Zmniejsza się niestety również oprocentowanie lokat bankowych i występuje możliwość wzrostu inflacji. Właśnie najniższa w historii inflacja na poziomie 1.7% umożliwiła RPP taką decyzję.

Wpływ na życie

Jest to bardzo dobra informacja dla osób spłacających bądź planujących zaciągnąć kredyty hipoteczne.

Oprocentowanie kredytów hipotecznych jest ustalane na zasadzie sumy WIBORU 3M i tzw. marży banku. WIBOR to inaczej oprocentowanie z jakim banki pożyczają pieniądze między sobą i jest to przeważnie odwzorowaniem stóp procentowych. Marża to z kolei procent jaki bank dodaje do WIBORU ustalając oprocentowanie kredytu hipotecznego dla klientów.

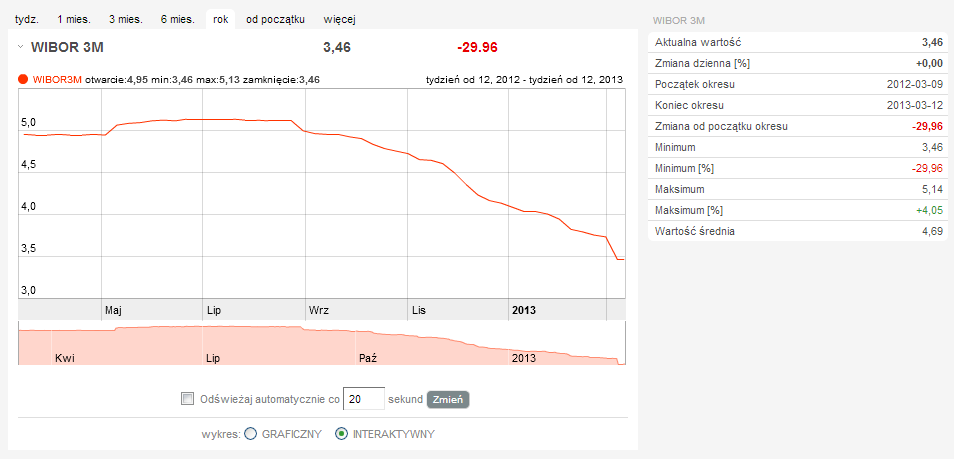

W ciągu ostatniego roku zmiany WIBORU wyglądały następująco

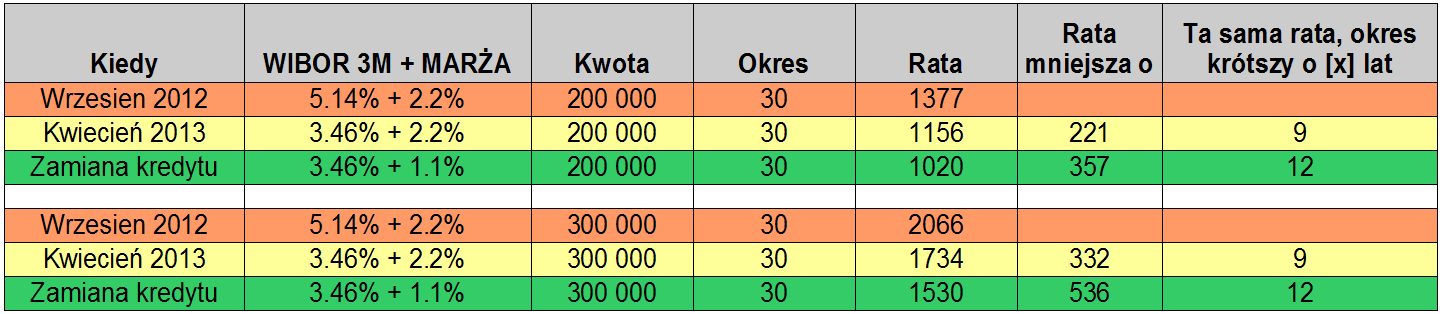

Mówiąc wprost jeśli ktoś zaciągnął w lipcu 2012 kredyt 200 tys zł na 30 lat z marżą 2.2% płacił odsetki w wysokości 5.14% + 2.2% = 7.34%. Dawało to ratę w wysokości 1377 zł. Obecnie przy WIBORZE 3,46% oprocentowanie spadnie do 5.66% a rata do 1 156 zł czyli o 221 zł mniej.

Dodatkowo część banków obniżyła w ostatnim czasie także marże kredytów. Najtańszy oferuje marże na poziomie 1.1%. Przenosząc swój kredyt do takiego banku można obniżyć oprocentowanie do 4.56% a ratę do 1020 zł.

Powyższe rozważania obrazuje tabela

Można też spojrzeć na to z innej strony. Płacąc nadal tą samą ratę możemy kredyt spłacić znacznie szybciej.

Okazuje się, że przy oprocentowaniu 4.56% płacąc po 1359 zł czyli tyle co wcześniej przy okresie 30 letnim, kredyt spłacimy w 18 lat. Można zatem powiedzieć, że dostajemy w prezencie 12 lat płacenia rat.

Wniosek jest prosty:

- Już za miesiąc powinniśmy się cieszyć niższymi ratami.

- Jeśli chcemy obniżyć je jeszcze bardziej warto sprawdzić ofertę innych banków.

Spójrzmy jeszcze z ciekawości jak kształtował się WIBOR na przestrzeni ostatnich kilkunastu lat. W roku 2000 wynosił prawie 20%. Później systematyczny spadek. Wartość 3.46% to jednak historycznie najniższy poziom.

Jak to wykorzystać?

Znacznie zwiększa to opłacalność zakupu nieruchomości pod wynajem (BUY TO LET) zwłaszcza, że Polska jest jednym z ostatnich krajów europejskich, gdzie banki nadal mogą sfinansować 100% zakupu.

Zwiększony popyt może też spowodować wzrost rekordowo niskich obecnie cen nieruchomości. Jeśli zatem myśleć o zakupie własnej nieruchomości to idealny moment jest właśnie teraz.

Wróć